Ini sekadar renungan dan pendapat dari saya sahaja.. bergantung pada individu masing2 dalam melihat pandangan masing2..

Persoalan: Pilihan manakah lebih baik di antara membeli atau menyewa rumah?

Perbincangan sekadar bertujuan memberikan penyelesaian dan pilihan mengelakkan riba, dan sama sekali tidak bertujuan mencadangkan pembelian rumah dengan pinjaman berunsurkan riba. Selainnya, perbincangan tidak menekan kiraan paling tepat dan sekadar �kiraan bodoh� bagi menunjukkan apakah pilihan terbaik apabila berhadapan persoalan samada perlu membeli rumah atau menyewa rumah.

Moga-moga perbincangan di sini dapat membuka ruang minda dan memberikan pilihan lebih baik bagi kesejahteraan kehidupan dan menghindari riba.

.

Fakta Perbincangan:

Pendapatan suami isteri: RM10k

Simpanan: RM90k

Deposit beli rumah: 10%

Pembiayaan: Al-Bai Bithaman Ajil

Kadar faedah pinjaman: 7% setahun

Tempoh pinjaman: 30 tahun

.

Saya turut mendapatkan fakta sebenar dari internet apabila meninjau pasaran hartanah di kawasan utara. Butiran rumah yang hendak dijual adalah seperti di bawah:

Rumah untuk dijual pada harga RM549k!

Rumah dijual pada harga RM549k, dan kita mengambil angka terdekat dengan mengandaikan harga RM550k untuk memudahkan kiraan. Deposit adalah 10% atau RM55k. Kita turut mengambil kadar 2.5% bagi yuran guaman perjanjian jual-beli rumah, dan 2.5% bagi perjanjian pinjaman, iaitu keseluruhannya RM27.5k. Di bawah prinsip al-Bai Bithaman Ajil, bank akan membeli rumah pada harga RM495k daripada penjual, dan kemudiannya menjual kepada anda pada harga RM1,185,569, iaitu kiraan bercampur riba 30 tahun. Secara ringkasnya, keseluruhan fakta pembelian rumah dengan pinjaman adalah seperti di bawah:

.

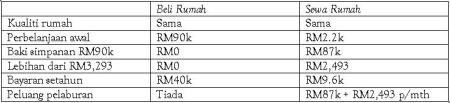

Fakta urusan jual-beli:

Harga Jualan: RM550k

Deposit (10%): RM55k

.

Fakta urusan pinjaman:

Harga Belian (pinjaman): RM495k

Harga Jualan: RM1,185,569 (iaitu harga membeli rumah daripada bank)

Yuran Guaman: RM27.5k

Lain-lain (grill, renovation etc): RM7.5k

.

Jumlah dibayar dari simpanan: RM90k � RM55k � RM27.5k � RM7.5k = RM0k

.

Fakta ansuran bulanan:

Ansuran bulanan: RM3,293

Ansuran dibayar setahun: RM3,293 x 12 bulan = RM39,516 (+/- RM40k)

.

Berdasarkan fakta, anda perlu berbelanja RM90k, dan membayar ansuran RM40k setahun selama 30 tahun. Kini kita pertimbangkan fakta jika anda menyewa rumah dengan specifikasi dan usia sama:

Rumah untuk disewa RM800 sebulan!

Berdasarkan fakta, rumah sama disewakan RM800 sebulan. Kita andaikan terma kebiasaan terpakai, iaitu 2+1 deposit dan sewa, cagaran elektrik dan air sebanyak RM500, dan kos perjanjian serta stamping RM100. Secara ringkasnya, keseluruhan fakta bagi menyewa rumah adalah seperti di bawah:

.

Fakta urusan sewa:

Sewa: RM800 (setahun = RM9.6k)

Deposit dua bulan: RM1.6k

Cagaran air/api: RM500

Perjanjian & Stamping: RM100

.

Jumlah dibayar dari simpanan: RM90k � RM800 � RM1.6k � RM500 � RM100 = RM87k

.

Berdasarkan fakta, ianya jelas menunjukkan menyewa rumah adalah lebih baik daripada membeli rumah. Anda sekadar berbelanja RM3k untuk menduduki rumah yang sama. Anda mempunyai baki simpanan RM87k dan membayar sewa RM9.6k setahun untuk menduduki rumah baru!! Anda malahan berupaya menyimpan RM30.4k setahun (RM40k (ansuran tahunan) � RM9.6k (sewa tahunan)). Perbandingan fakta lain adalah� seperti di bawah:

Kini dan dengan simpanan RM87k serta penjimatan RM30.4k setahun daripada perbezaan ansuran dan sewa tahunan, persoalan selanjutnya ialah berapa lamakah anda perlu terus menyimpan untuk mengumpulkan wang sebanyak RM550k atau berupaya membeli rumah secara tunai?

.

Kita ambil tempoh menyimpan selama 10 tahun. Oleh itu dan pada tahun ke-10, anda telah mengumpulkan RM855,287, dan menjimatkan tempoh 20 tahun sekiranya tidak membeli rumah melalui pinjaman bank.

Bagaimana pula sekiranya anda laburkan simpanan RM87k serta lebihan RM30.4k setahun dengan membuat pembelian emas (atau hartanah lainnya)? Kita lihat peratusan kenaikan harga emas daripada tahun 1975�2000:

Kini kita andaikan harga emas pada tahun 1975 ialah $200 per/oz, dan harga emas pada tahun 2009 adalah $963 per/oz. Oleh itu dan berdasarkan rajah di atas, kita andaikan kenaikan harga emas lebih kurang 13% setahun.

Kini dapatkan anda memikirkan sebarang pelaburan lain yang halal serta memberikan keuntungan minima 13%-20% setahun? Jika saya beri anda RM10, dapatkah anda memerah fikiran dan menjadikannya RM12 dalam masa setahun? Dapatkah anda menjadikan RM100 menjadi RM120 dalam masa setahun? Dapatkah anda mendapat keuntungan RM325 dengan modal RM2,493 sebulan? Maka kaedah sama bagi jumlah besar, RM1K menjadi RM1.2k, RM10k menjadi RM12k , RM100K menjadi RM120k dalam setahun dan seterusnya.

Usah fikirkan perniagaan yang susah dan rumit, dan paling penting, elakkan daripada menjadi tamak. Pilih perniagaan jangka pendek dengan sistem paling mudah difahami, walaupun sekadar menawarkan keuntungan bersih seminima 13%-20% sebulan/setahun etc. Jika jumlahnya besar, anda boleh pecahkan pelaburan mengikut bulan, iaitu 12 projek jangka pendek dalam setahun dengan sasaran keuntugan bersih 13%-20% setahun.

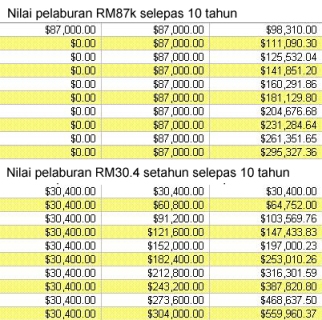

Kini dan jika anda dapat memikirkannya dan mendisiplinkan diri anda, mari kita buat andaian mudah dengan keuntungan 13% setahun. Berdasarkan kadar purata 13% setahun, pelaburan RM87k dan pelaburan tahunan RM30.4k setahun menjadikan nilai pelaburan kepada RM855,287 pada tahun ke-10. Nilai pelaburan RM87k menjadi bernilai RM295,327, dan pelaburan dari simpanan tahunan RM30.4k menjadi RM559,960.

Selainnya dan jika nilai kenaikan hartanah pada kadar 4% setahun, nilai rumah RM550k akan menjadi RM770k (hakikat sebenar ialah harga rumah sedang menjunam kerana kekurangan wang dalam aliran negara, pemberian pinjaman yang mencapai tahap stagnant, kejatuhan ekonomi, dan lelongan yang tidak berjaya).

Oleh itu dan jika anda membeli rumah pada harga tunai RM770k pada tahun ke-10, anda masih mempunyai baki RM85.3k. Anda berjaya menjimatkan tempoh pembayaran 30 tahun kepada 10 tahun. Anda tidak dibebani hutang dan malahan bebas berpindah untuk tinggal di mana-mana rumah baru dalam tempoh 10 tahun tersebut. Oleh itu kenapa perlu membebankan diri dengan hutang selama 30 tahun? Kenapa perlu mengambil riba?

Buatlah pilihan bijak dengan mengatur strategi bagi mengelakkan riba serta menghindari hutang yang memeningkan kepala! Elakkan daripada tertipu dengan ucapan manis bank bahawa membeli rumah adalah aset anda. Hakikat sebenar ialah rumah tersebut tidak pernah menjadi aset anda, tetapi menjadi aset bank selama 30 tahun, dan liabiliti atau tanggungan anda. Maka itu ansuran yang dibayar setiap bulan hakikatnya sewa untuk tempoh 30 tahun! Jika anda gagal membayarnya, anda dihalau dan rumah dirampas.

Oleh itu, apakah perbezanya menyewa dan membeli rumah? Situasinya tiada beza dan anda tetap tidak memiliki rumah tersebut apabila membeli melalui pinjaman! Namun itu dan jika anda menyewa, anda memiliki lebihan tunai daripada simpanan/pelaburan dan akan memiliki rumah sama atau lebih baik selepas 7-10 tahun.